Revista Finanzas

y Negocios

ISSN L 2710-7817

Mayo–Agosto, 2022

Vol.2, No.2: 19-31

Panamá

Análisis de la evolución de la idoneidad del Contador Público

Autorizado en la República

de Panamá.

Analysis of the evolution of the suitability of the Certified Public Accountant in the

Republic of Panama.

YOSELYN LIZARDO

Universidad

Especializada Del Contador Público Autorizado. Licenciatura en Contabilidad. Ciudad

de Panamá, Panamá.

https://orcid.org/0000-0001-6083-2720; ylizardo@unescpa.edu.pa

Fecha de Recepción: 29/03/2022 Fecha de Aceptación: 15/04/2022

Resumen

Esta investigación se

realizó con la finalidad de poder recolectar información sobre el origen o la información que permita conocer donde

surgió la “Idoneidad” al ejercer la profesión del Contador Público

Autorizado en la República de Panamá. Se analizó este tema desde varios puntos,

basándose en las leyes que están vigente hoy en día, como la Ley N° 280

del 30 de diciembre de 2021, así como

también la antigua ley derogada N° 57 del 1ro de septiembre del año 1978. Se estudió

la información relacionada respecto a cómo obtener la idoneidad del CPA (Contador Público Autorizado),

tomada desde fuentes confiables como el MICI (Ministerio de Comercio e

Industria) y de las leyes antes

descritas. La investigación en cuestión tiene como objetivo primordial poder suministrar la información necesaria

para las personas

que deseen ejercer

la Profesión del Contador Público Autorizado tengan un contexto

más claro sobre la importancia de tener Idoneidad al ejercer esta Profesión, como obtener la misma y

generar más literatura sobre ética profesional y el debido cumplimiento de ciertos aspectos

de primer orden para la debida diligencia al ejercer esta Profesión. Palabras claves: Idoneidad,

Ley 280 (2021), Ley 57(1978), ética del Contador, CPA en Panamá.

Abstract

This investigation was carried out with the purpose of being able to

collect information on the origin or the information that allows knowing

where the "Suitability" arose when exercising the profession of Certified

Public Accountant in the Republic of Panama. This topic was analyzed from

several points, based on the laws that are in force today, such as Law No. 280 of December

30, 2021, as well as the old repealed Law No. 57 of September 1, 1978. The information related

to how to obtain the suitability of the CPA (Authorized Public

Accountant) was studied,

taken from reliable

sources such as the MICI (Ministry of Commerce and Industry) and the laws described above.

The research in question has as its primary objective to be able to

provide the necessary information for people who wish to practice the Profession of Certified Public Accountant to have a clearer context

about the importance of having Suitability when practicing this Profession, how to obtain it and generate more literature on

professional

ethics and due compliance with certain aspects of the first order for due

diligence when exercising this profession.

Keywords: Suitability, Law 280 (2021),

Law 57 (1978), Accountant ethics,

CPA in Panama.

1. Introducción

Esta investigación se ha realizado

con el propósito de aportar

algunos de los aspectos

que conlleva tener una Idoneidad de Contador Público Autorizado (CPA) en la República

de Panamá, es importante comprender la evolución de esta profesión y como se establecieron las

disposiciones para el ejercicio de la misma.

Para esto se analizaron las leyes que describen los requisitos que debe cumplir

todo aquel que opte por tener

la Idoneidad del CPA, también se estudiaron algunos aspectos de la ética del CPA según lo establecido por el IASB International Accounting Standards Board (Junta de Normas

Internacionales de Contabilidad), es fundamental entender

la actuación de la persona

que ejercerá esta profesión ya que debe cumplir un rol imprescindible en

todas las empresas de cualquier parte del mundo.

El resultado de este estudio es de gran utilidad para los

estudiantes de contabilidad y

carreras afines, ya que se aportó información con diversos enfoques para comprender la importancia de cumplir con los requisitos descritos en las Leyes que regulan la profesión del Contador

Público Autorizado, por la alta demanda de Profesionales calificados en esta área de las Ciencias

Sociales.

Ahora bien, para comprender un poco más sobre la evolución de la Profesión

del Contador Público Autorizado en la República de Panamá, se plantean

las siguientes interrogantes: ¿A partir

de cuándo se dispone la obligación de idoneidad para ejercer como CPA?, ¿Quién otorga la licencia o idoneidad del CPA en Panamá?

¿Cuál es la vinculación de la idoneidad con el cumplimiento de la Ética Profesional en la actuación del CPA en Panamá?

El aporte teórico de esta investigación es importante ya

que existen pocos estudios encargados de analizar los aspectos que se abordaran

en esta investigación. En cuanto a las estrategias de difusión, una vez obtenidos

los resultados se publicará

en una revista científica y se expondrá en el 2do Congreso de Semilleros de Investigación.

2. Desarrollo

2.1. Definición de Idoneidad

Según (Tobón,

2008) Idoneidad es actuar con base en criterios de calidad establecido. Por eso el autor señala que, “en toda competencia se busca la actuación

idónea, desde el enfoque complejo se aborda la idoneidad con base en criterios

acordados y validados, sin afectar la flexibilidad, la creatividad ni la innovación”.

Por otra parte (Barrera,

2020) “Se llama idoneidad profesional a aquella según la cual una persona cuenta con la suficiente competencia,

tanto a nivel de conocimientos como de experiencia, para ejercer una profesión o cargo determinado”.

Para (Ferrer,

2015) “Se utiliza para expresar que algo resulta adecuado o conveniente para un propósito. En

consecuencia, la idoneidad es todo aquello que

posee la condición de idóneo. La idoneidad comunica que tiene las

condiciones precisas para cumplir

una determinada función”.

En base a las definiciones de los autores antes mencionados

se refiere, que el ser idóneo en una

Profesión significa tener ciertas aptitudes y competencias en varios niveles tales como conocimiento en

la materia, experticia, valores éticos y morales,

para tener la acreditación, certificación o cierto reconocimiento en los trabajos que ejecutara como un Profesional

Idóneo en su ámbito laboral. En otras palabras, es lo que dará fe a la persona de que posee las competencias suficientes para ejercer

como un Profesional calificado.

3. Objetivos de la investigación

Para alcanzar el propósito del presente estudio

se formuló un objetivo general

y tres objetivos específicos

los cuales se presentan a continuación:

Objetivo General

Analizar la evolución de la idoneidad del Contador Público

Autorizado en la República de Panamá.

Objetivos específicos

·

Conocer los orígenes

de la idoneidad en la profesión del CPA en Panamá.

·

Enunciar los

requisitos para obtener la idoneidad en la República de Panamá.

·

Estudiar la vinculación de la idoneidad con el cumplimiento de la Ética

Profesional en la actuación del CPA en Panamá.

4. Metodología de Investigación

En esta investigación es de tipo documental se trata de

“una técnica que consiste en la selección

y compilación de información a través de la lectura

y crítica de documentos y materiales

bibliográficos, bibliotecas, bibliotecas de periódicos, centros de documentación e información”. (Paz, 2017).

Por su parte, (Marado, 1967)

señala que “la investigación documental se caracteriza

por el uso predominante de registros gráficos y sonoros como fuentes de información (…), registros en forma manuscrita e impresos”.

Se recolecto la información por medio de lecturas de leyes

y normas que regulan la Profesión del

Contador Público Autorizado, así como también se analizó información de revistas científicas, libros y fuentes

confiables de internet, este estudio

es de diseño trasversal, (Garcia, 2014) define este

tipo de estudio como “el diseño de una investigación observacional, individual, que mide una o más características,

en un momento dado. La información de un estudio transversal se recolecta en el presente, a partir de

características pasadas o de conductas o experiencias

de individuos.”

Se realizaron preguntas a Profesores calificados en la

materia, así como también a

Profesionales participes de la Junta Técnica de Contabilidad de la República de Panamá, cabe mencionar que,

en el proceso de recolección de información para la investigación en cuestión, se utilizaron varios tipos de instrumentos de recolección de datos.

Se recolecto información valiosa para los futuros egresados

de Contabilidad, de esta forma les será más fácil

comprender que es ser Idóneo en la Profesión, se usó la técnica de investigación exploratoria, para (Arias,

2012) la define como “aquella que se efectúa

sobre un tema u objetivo

desconocido o poco estudiado, por

lo que sus resultados constituyen una visión

aproximada de dicho objetivo, es decir un nivel superficial de conocimiento”.

Por esto nos enfocamos en comprender los aspectos

relevantes que se encuentran en las

leyes y normas que rigen, regulan, aprueban o sancionan la profesión de Contador Público Autorizado,

se recopilo información de diversas fuentes para tener una mejor interpretación de cómo fue evolucionando La Idoneidad del Contador público

Autorizado, por lo que podemos

inferir que también

es una investigación de tipo descriptiva.

La investigación descriptiva “consiste en la

caracterización de un hecho, fenómeno, individuo

o grupo, con el fin de establecer su estructura o comportamiento. Los resultados de esta investigación se ubican en un nivel intermedio

en cuanto a la profundidad de los conocimientos se refiere”. (Arias, 2012).

Se realizó una investigación exhaustiva en libros contables, revistas científicas,

leyes, artículos científicos, capítulos de libros, así como también, se analizaron las normas que regulan el

ejercicio del Contador y se aplicaron técnicas

como las entrevistas, a la cual se le realizo a participantes de la

Junta Técnica y especialistas en

regulación de las normas del ejercicio de la contabilidad y también profesores especializados en materia como Ética Profesional.

Se realizó una entrevista estructurada a varios expertos

en materia contable,

para (Lazaro, 2021) la entrevista estructurada

“es aquella que se basa en un guion de

preguntas fundamentalmente abiertas y a todos los entrevistados se les hacen las mismas preguntas con la misma formulación y en el mismo orden”.

Sin embargo, para (Hernández-Sampieri,

2018) la entrevista estructurada o dirigida

“se realiza un cuestionario y con una cedula que se debe llenar a medida que se desarrolla. Las respuestas se

transcriben tal y como las proporciona el entrevistado, por lo tanto,

las preguntas siempre se plantean con el mismo

orden.”

5. Resultados y Discusión:

Evolución de la

idoneidad en la profesión del CPA en la República de Panamá.

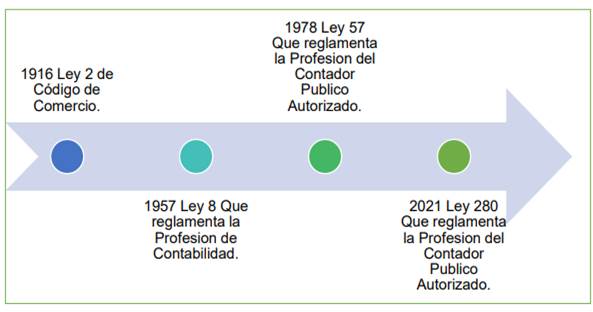

Fig. N°1 Línea de tiempo de las leyes que

regulan la actuación de Contador Público Autorizado en la República de Panamá.

En el año 1916 la Asamblea Nacional, con la ayuda

de la comisión codificadora, se promulgó la Ley 2 por el cual se aprobaba el Código de Comercio, estableciendo artículos con normas

contables, por ejemplo, indicar el

número y la clase de registros

contables, así como la forma de llevarlos, quedan al arbitrio

del comerciante, siempre

y cuando se ajusten a las normas de contabilidad generalmente aceptadas

en Panamá.

El 19 de enero del año 1957 se promulga la Ley N° 8 fue la

primera que reglamentó la profesión

de Contabilidad, estableciendo en su artículo 1° “para ejercer la Contabilidad en toda clase de actividades se requiere

certificado de idoneidad expedido con

arreglo a las disposiciones de la presente ley” (Nacional, Ley 8,

1957).

En el año 1978 se crea la Junta Técnica de Contabilidad y

se reglamenta aún más la profesión

de Contador Público

Autorizado.

El 17 de mayo de 1984 se promulgó el Decreto Nº 26 por el

cual se aprueba el Código de Ética

Profesional para los Contadores Públicos Autorizados, donde se abarcan temas como la independencia del

contador con respecto a los clientes, la integridad

y objetividad del contador, la competencia y las normas técnicas, la responsabilidad para con los clientes, la

responsabilidad hacia la profesión, las prácticas

frente al público y las sanciones al contador. También en este año se reglamentó el registro de las asociaciones

de contadores públicos autorizados y se creó el registro de normas de contabilidad financiera de la Junta

Técnica de Contabilidad (Comercio e Industria,

1984).

Según la (Ley 280 Que regula el ejercicio de la Profesion del Contador Publico Autorizado) en su artículo 1° define como

Contador Público Autorizado “la persona que

posee la idoneidad profesional establecida por la presente Ley, y que está facultado para ejercer los actos propios

de la profesión de la Contabilidad, de acuerdo con lo que disponga la presente Ley”.

Requisitos para obtener la idoneidad de Contador Público

Autorizado en la República

de Panamá.

Un aspecto importante a tener en cuenta al momento de

ejercer la profesión del Contador

Público Autorizado es que “solo podrá ser ejercida por la persona natural

que haya obtenido previamente su idoneidad”. (Nacional, 2021, art 6).

Según la (Ley 280 Que regula el ejercicio de la Profesion del Contador Publico Autorizado) en

su artículo 7 establece que “para acreditar la idoneidad del Contador

Público se requiere

la resolución expedida

por la Junta técnica de Contabilidad, con sujeción

a las disposiciones de la presente

Ley”.

Por lo tanto, “la Junta Técnica de contabilidad es la

encargada de llevar el control de los Contadores y CPA; cumpliendo con lo establecido en la nueva

Ley N° 280 que regula el ejercicio de la profesión.” (Interior, s.f.)

En el artículo N°8 se establecen los requisitos para

obtener la idoneidad de contador público

autorizado los siguientes:

1. Ser ciudadano

panameño.

2.

Haber obtenido título universitario

con especialización en Contabilidad expedido por la Universidad de Panamá o por otras instituciones universitarias oficiales o particulares

autorizadas por el Estado, o por las instituciones

universitarios extrajeras, revalidado por la Universidad de Panamá.

3.

Presentar declaración jurada

afirmando no haber sido condenado por delitos dolosos

definidos por las leyes de la República de Panamá, durante los siete años anteriores a la

presentación de la solicitud de la idoneidad. (Nacional, Asamblea, 2021)

Según (Nacional, Asamblea, 2021) en su artículo 9 establece

lo siguiente: “La idoneidad que

acredita como Contador Público debe

ser solicitada por el interesado a la

Junta Técnica de Contabilidad; la cual expedirá la resolución de idoneidad correspondiente en un término no

mayor de treinta (30) días hábiles improrrogables, contados

a partir de la fecha en que la solicitud

haya sido presentada en debida forma. La resolución

de idoneidad debe ser firmada por el presidente, secretario ejecutivo y otro miembro de la a la Junta Técnica de Contabilidad. Dicha resolución deberá contener adherida

los timbres fiscales

establecidos en el reglamento,

a cargo del interesado.

La entrega de la idoneidad se hará bajo juramento en un

acto protocolar de la a la Junta Técnica de Contabilidad.

En el caso de que se niegue una solicitud de idoneidad, la

resolución debe notificarse personalmente o por medios

electrónicos al solicitante y admitirá recurso

de reconsideración ante la Junta técnica

de contabilidad.

Se hizo una comparación de las leyes N°8 del 19 de enero de

1957, la Ley 57 del 1ro de septiembre

de 1978 y la nueva Ley 280 del 30 de diciembre de 2021 la actualmente vigente hoy en día y se halló una diferencia en

algunos artículos relacionados con la idoneidad del Contador Público

Autorizado.

Tabla N°1 Comparación del tratamiento legal de la idoneidad en el tiempo en la República de Panamá.

|

Ley N°8 de 19

de enero de 1957

|

Ley N°57 de 1 de septiembre de

1978

|

Ley N°280 del

30 de diciembre del año

2021

|

|

Articulo N°3 Se establecen 2 tipos de licencias: a)

De Contador con

esta no se podía dar fe pública y b) De Contador Público Autorizado, si tenía la facultad de dar

fe pública.

|

Esta fue la ley que

tuvo más cambios significativos,

como, por ejemplo:

a) Se

modificó el titulo donde establecía que se reglamentaba la profesión de Contabilidad en

la Ley N°8, se cambió al reglamento del Contado

Publico

Autorizado

|

Articulo N°8 Se eliminó el punto c) No tener juicio penal pendiente relacionado con los delitos contra la fe pública o contra la propiedad En el punto d) se modificó para con la presentación de la declaración jurada afirmando no haber sido condenado por delitos.

|

|

Articulo N°6 Uno de los requisitos establecidos para ambas licencias, era el saber leer y escribir en español.

Al igual que acreditar

la condición de panameño por nacimiento

o por naturalización.

|

Sucesivamente se

fueron modificando muchos artículos partiendo del articulo N°1

donde se disponía en

la Ley N°8 que para ejercer la

profesión de Contador se debía

tener la idoneidad y

|

Articulo N°9 Se establece que se deberá hacer un acto protocolar para hacer la entrega de la idoneidad, no define los plazos para reconsideración, tampoco menciona posibilidad de

apelación.

|

|

|

para

la Ley N°57 en su artículo 1° se

establecen los actos propios del ejercicio de

la profesión de CPA.

|

|

Nota: Tabla preparada

con información tomada de la Ley 8 (1957), Ley 57 (1978) y la Ley 280 (2021)

La vinculación de la idoneidad

con el cumplimiento de la Ética Profesional en la actuación del CPA en Panamá

La vinculación es el respeto

que debemos seguir incondicionalmente a nuestro

código de ética si queremos

continuar desarrollándonos como profesionales de la contabilidad. Esa vinculación nace

al momento de la juramentación por parte de la Junta Técnica

de Contabilidad para los nuevos Contadores Públicos

Autorizados. Esta

juramentación solo se les otorga a los nuevos profesionales de la contabilidad que reúnen esas

condiciones para el desarrollo de esta profesión, pero una de esas cualidades es el conocimiento y desarrollo en

todo momento de los principios éticos

del contador panameño. Si un contador

no cumple con los principios éticos

se le puede suspender o cancelar la licencia de CPA., por tal razón,

si queremos ser idóneos, debemos cumplir nuestro código de ética en

cualquier momento de la vida.

Según el experto entrevistado (Perez,

2022) opina que la ética del Contador Público Autorizado debe ser la utilización de los principios éticos de manera

habitual en todo momento de

su ejercicio profesional como contador, no solo en el ámbito profesional, también en el aspecto

familiar, deportivo, cultural y en sociedad.

Me refiero específicamente en

predicar algo y en la acción ese contador tiene un comportamiento totalmente diferente. Ser honrado al momento de desempeñar sus funciones como contador, pero también debe actuar con total honradez

al momento de la práctica

deportiva, al no mentir en su hogar, en no pagar por los resultados de un examen

universitario, de maestría

o un doctorado. Reitero, la ética del contador

debe

estar reflejada en todo el comportamiento de ese ser humano en cualquier aspecto

de la vida.

Así mismo (Perez, 2022) considera que es importante que el CPA tenga ética

para que exista

una credibilidad muy sólida por parte de sus clientes, de la sociedad

y del país, que depositan en ese contador algo

invaluable: la confianza.

6. Conclusiones

Finalmente, para concluir

la idoneidad es un requisito indispensable a la hora de ejercer la Profesión del Contador

Público Autorizado en el territorio panameño,

la primera Ley en reglamentar la profesión de Contabilidad fue la Ley 8

del 26 de enero del año 1957, luego se derogo por la ley 57 del 1° de septiembre del año 1978 y

posteriormente derogada por la actual Ley 280 del 30 de diciembre del año 2021 que se encuentra vigente hoy día, desde

ese entonces se fue modificando según las necesidades, la evolución económica y tecnológica de las

empresas.

Así como también se fue modificando los requisitos para

obtener dicha idoneidad, cabe

destacar que no ha habido muchas variantes, sin embargo, el análisis comparativo entre la ley 57 y la

ley 280, se pudo identificar algunos puntos

que sobresalen como, por ejemplo, la modificación del artículo 9 donde

no define los plazos para

reconsideración y tampoco menciona la posibilidad de apelación cuando se niega la idoneidad. Como último

punto para cerrar, la ética del contador Público

Autorizado es muy importante para tener credibilidad frente a sus clientes, la sociedad y del país. Hoy en día se ha reconocido la educación como el medio de difusión

de conocimientos en diversos y extensos campos.

Uno de estos es la ética como modelo de virtudes, valores y

principios que las personas deben ejercer en

todos los campos de acción posibles.

Por tal motivo es importante en la formación profesional no

en el área de la contabilidad, sino de toda formación profesional inculcar valores sociales

que permitan un desempeño integro,

en una sociedad que exige cada vez más, en cada profesional, una serie de cualidades que garanticen confianza y veracidad.

Bibliografía

Arias, F. G. (2012). El Proyecto de Investigacion. Episteme.

Barrera, P. A. (8 de julio

de 2020). Biblioteca de la Universidad Católica Santa María

la Antigua. Obtenido de https://info.usma.ac.pa/hablemos-idoneidad- enfocada-ingenieros-arquitectos- prof/#:~:text=Se%20llama%20idoneidad%20profesional%20a,una%20profe si%C3%B3n%20o%20cargo%20determinado.

Cheng, J. C.

(15 de Enero de 2021). www.colegiocpapanama.org. Obtenido de https://www.colegiocpapanama.org/articulos/sala-de-expresidentes/item/89- la-evoluci%C3%B3n-de-nuestra-profesi%C3%B3n-de-contador-en-la-

%C3%A9poca-moderna

Colombia, S. d. (s.f.). Obtenido

de https://www.sic.gov.co/glosario-gcm

Ferrer, J. (Octubre de 2015). Economia . Obtenido de https://economia.org/idoneidad.php

Garcia, J. A. (2014).

Metodologia De La Investigacion Bioestadistica y Bioinformatica en Ciencias

Medicas y de la Salud. MCGRAW HILL EDDUCATION.

Gerena, L. (2017). Investigacion

Aplicada. Calameo, 57.

Hernández-Sampieri, R. &. (2018).

Metodología de la investigación. Las rutas cuantitativa, cualitativa y mixta. C. Mexico: Mc Graw Hill Education.

Industria, M. d. (1984). Decreto Nº 26 Código de Ética Profesional para los Contadores Públicos Autorizados.

Panama: Gaceta Oficial.

Interior, D. G. (s.f.). Ministerio de Comercio

e Indistria. Obtenido

de https://www.mici.gob.pa/comercio-interior/jtc

Lazaro,

R. (2021). Técnicas

de investigación. Ediciones de la Universidad de Castilla La Mancha.

Marado, A. G. (1967).

MANUAL DE TECNICAS DE INVESTIGACION. Nuevo Leon:

Departamento de Extensión

Universitaria .

Nacional, A. (1957).

Ley 8. En A. Nacional,

Por la cual se Reglamenta le Profesion de Contabilidad (pág. 1).

Nacional, A. (2021). Ley 280 Que regula el ejercicio

de la Profesion del Contador Publico Autorizado. Panama:

Gaceta Oficial.

Paz, G. B. (2017). Metodología de la investigacion . Cuidad de Mexico: Grupo Editorial Parra.

Perez, A. (Marzo

de 2022). Entrevista sobre la Relacion de la Idoneidad

del CPA con la etica profesional. (Y. Lizardo, Entrevistador)

Tobón, S. (2008). Biblioteca de la Universidad de Guadalajara. Obtenido de http://biblioteca.udgvirtual.udg.mx/